티스토리 뷰

배경

근래 미국발 금리가 높은 수준으로 올라가고 있어서, 국내 은행들의 금리도 덩달아 많이 인상이 되었다.

마침 은행이라는 안전한 투자처가 생겼기 때문에 보유하고 있던 대부분의 현금을 저축은행 고금리 계좌에 넣어두고 있었다.

그런데, 작년 9월 레고랜드 사태(김*태)로 인해 PF투자를 많이 한 저축은행들의 안전성에 대해 위기가 높아졌고, 내가 예금한 은행이 기사 제목에 언급되는 일이 잦아서, 저축은행에 투자한 아까운 고금리 예금을 깨서 옮길 필요가 생겼다.

계속 높아지던 금리는 윤석열 정부에서 금리를 낮추라고 하면서, 주춤하더니 최근엔 1금융권은 금리가 3%까지 내려갔고, 일부 4%인 곳이 2개 은행이 있어서 일부 계좌를 만들어서 예치를 했다.

하지만, 고금리에 대한 아쉬움이 계속 남아서, 저축은행들 중에 안전성이 높은 은행을 찾아봤다.

재정 건전성 확인

뭔가 대단한 방법은 아니고, 금융감독원에서 공표하는 아래 링크에서 제공하는 저축은행들의 재정지표를 참고했다.

출처 : https://fine.fss.or.kr/main/fin_comp/fincomp_index/fisis_savingbank.jsp

- 금융통계정보시스템 : https://fisis.fss.or.kr/fss/fsiview/indexw_ng.html

위 링크를 들어가보면, 2022년 9월 30일 기준으로 저축은행들의 재무정보와 경영지표 값을 참조해 볼 수 있다.

하지만, 은행들이 너무 많고, 정렬이나 필터링이 제공되지 않기 때문에 Pandas로 약간의 가공을 했다.

BIS 비율이 10%가 넘고, ROA가 2.0 %가 넘는 회사들을 간추려보면, 다음과 같다.

- BIS 비율 : 자기자본 / 위험자산 (참고1, 참고2)

- 예를 들어, 은행이 총 대출해준 금액이 100만원인데, 돈이 펑크났을 때, 예금자들에게 돌려줄 수 있는 자기자본이 몇 %인지 이다.

- 최소한 8% 이상을 보유하고 있어야 하며, 건전한 금융사는 10% 이상

- " 우리나라의 경우 은행을 감독하는 금융감독원이 BIS 비율을 정해 권장하고 있습니다. 우리 금융감독원이 설정한 건전성 기준 비율은 국제결제은행이 설정한 8% 이상보다 높은 10% 이상입니다. 금융감독원에 따르면 현재 우리나라 18개 은행의 BIS 비율은 미국(12.1%)·영국(12.5%)·일본(10.7%)보다 높거나 비슷한 12.1% 수준이라고 합니다. 그만큼 우리 은행의 건전성이 높다는 이야기겠지요. 그러나 경기가 조기에 회복되지 않아 은행의 부실자산이 늘어날 경우에는 낮아지겠지요. "

- 일반 1금융권에 비하면 상대적으로 낮은 수준

- ROA : 자기 자본 대비 수익률

- 고정이하여신비율 : 연체기간이 3개월 이상인 고정·회수의문·추정손실 등 고정이하여신 합계액 / 여신총액

- 해당 비율이 높을수록 부실자산이 많은 금융사로 분류된다. 현재까진 금융사의 고정이하여신비율이 위험수준이 아니지만, 금리 인상 기조에 따라 추후 요주의여신이 고정이하여신으로 격하될 가능성도 높다.

조금 더 디테일한 필터링

저축은행이 계속 성장을 하고 있고, 안정적으로 운영되고 있는지 예측을 하기 위해, 추가적인 재무 정보를 구해왔으며, 회사의 당기순이익과 대출금액의 성장, 연체율과 고정이하여신비율의 안정적인 관리를 확인해보았다.

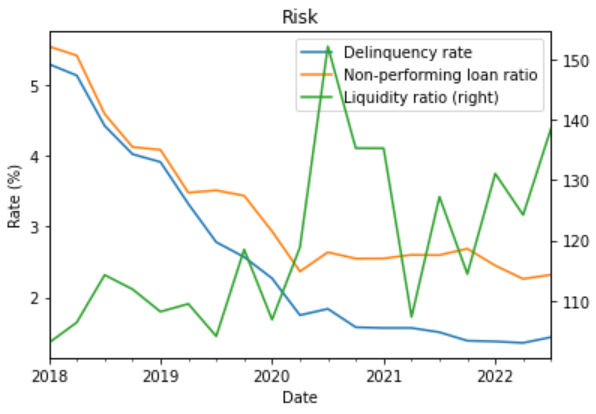

1. SBI 저축은행

- 자산과 대출 금액이 꾸준히 성장, 순이익은 2020년 당시와 비슷

- BIS 비율은 13으로서 안정적인 수준

- 연체율은 2% 언더로 꾸준히 감소추세였으나, 미세하게 상승을 했지만, 문제 없어보임

- 고정이하여신비율은 2% 중반대에서 유지 중

- 유동성은 140% 가까이 상승하여 안정적

2. 다올저축은행

- 자산과 대출 금액은 꾸준히 상승, 순이익은 2020년 당시와 비슷

- BIS 비율은 15% 대에서 계속 유지가 되다가 2021년 이후로 갑자기 하락하였음

. 자산과 대출 추이를 보면, 급락할 이유가 명확하지는 않음 → 자기자본이 줄었거나, 위험자산이 늘었거나

. (구)유진저축은행에서 다올저축은행으로 2021년에 다올투자증권으로 인수되었음

- 연체율은 2% 언더로 하락 중

- 고정이하여신비율은 최근에 급등함

- 유동성은 120% 이상으로 문제 없어보임

3. 신한저축은행

자산과 대출금액이 꾸준히 성장, 최근에 순이익 급증

BIS 비율은 11이상을 유지하며, 22년 연말에도 상승

- 연체율은 22년 기점으로 다시 상승

- 고정이하여신비율은 계속 감소 중

- 유동성은 110 이상으로 큰 문제는 없어보임

어느 정도의 총 자산을 보유하고 있으면서, BIS 비율도 양호하고, ROA도 괜찮게 나오는 은행은 위 표를 통해 확인 가능하다. 이와 별도로 기사를 통해 PF대출에 의지하는 비중이 높은 은행들은 필터링을 해야겠지만 말이다.

- Total

- Today

- Yesterday

- 지루박멸연구센타

- 열정의 힘을 믿는다

- Le4rN TO Cr4cK

- 디버깅에관한모든것(DebugLab)

- sysinternals

- FoundStone

- hashtab

- 보안-coderant

- 디바이스드라이버 개발자 포럼

- dualpage.muz.ro

- osronline.com - 드라이버 관련 정보 사이트

- NtInternals - NativeAPI Refere…

- pcthreat - spyware 정보 제공

- rootkit.com - 루트킷 관련 정보

- www.ntinternals.net

- WINE CrossRef. - source.winehq…

- tuts4you

- hex-rays

- idapalace

- idefense

- immunityinc

- threatexpert

- hdp.null2root.org

- www.crackstore.com

- crackmes.de

- www.who.is

- www.cracklab.ru

- community.reverse-engineering.…

- video.reverse-engineering.net

- SnD

- 클레이 키위

- reversengineering.wordpress.co…

- www.openrce.org

- www.woodmann.com

- PEID.Plusins.BobSoft

- roxik.com/pictaps/

- regexlib.com

- spyware-browser.com

- www.usboffice.kr

- regulator

- www.txt2re.com

- ietab.mozdev.org

- zesrever.xstone.org

- www.heaventools.com/PE-file-he…

- www.heaventools.com

- www.innomp3.com

- 울지않는벌새

- exetools.com-forum

- exetools.com

- utf8 conv

- robtex - IP trace

- onsamehost - same IP sites

- JpopSuki

- jsunpack.jeek.org

- wepawet.iseclab.org

- www.jswiff.com

- www.hackeroo.com

- winesearcher.co.kr

- khpga.org

- malwareurl.com

- anubis.iseclab.org

- www.crummy.com-eautifulSoup

- malwarebytes.org/forums

- bbs.janmeng.com

- blackip.ustc.edu.cn

- eureka.cyber-ta.org

- exploit-db.com

- logrotate

- 자동트래이딩

- 주식

- ElasticSearch

- O365

- 군함도

- ChatGPT

- SBI저축은행

- 피봇

- 미국주식

- hai

- systemd

- 다올저축은행

- Pivot

- ROA

- 매매가격지수

- 레고랜드

- 주식트래이딩

- ubuntu

- 맥쿼리인프라

- 사회간접자본

- 주택구매력지수

- 공공인프라

- 신한저축은행

- 전세매매지수

- PIR

- 시스템트래이딩

- CriticalSection

- 실시간트래이딩

- INVOICE

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |